出品:新浪财经上市公司辩论院

近日,广东新亚光电缆股份有限公司(下称“新亚电缆”)深主板IPO注册央求获证监会愉快,这意味着,新亚电缆距上市仅一步之遥。

梳理招股书发现,新亚电缆实控东谈主为陈氏眷属4东谈主,四东谈主狡计抓有公司96.14%的股份,属于典型的“一股独大”的股权结构。在眷属企业特征显着背后,新亚电缆多项运作涉嫌利益运输,受益方是实控东谈主眷属,平直的不利方指向公司,最终“买单”的依然购买公司上市后股票的中小投资者。

与同业公司比较,新亚电缆的研发用度率畸低,仅为同业可比公司均值的异常之一,此外公司还存在委外研发的情况。在研发才智偏弱的情况下,新亚电缆却要募资开垦研发有观看中心,这种矛盾也佐证了公司IPO募资有“圈钱”的嫌疑。

研发才智弱还要募资建实验中心

招股书清楚,新亚电缆主商业务是电线电缆研发、分娩和销售的企业,主要居品为电力电缆、电气装备用电线电缆及架空导线等。

行为一祖传统行业企业,新亚电缆的IPO备受崇尚,尤其是崇尚公司事迹是否存在大幅下滑风险。2021-2023年、2024年前三季度,新亚电缆离别杀青商业收入28.93亿元、27.63亿元、30.13亿元、20.51亿元,同比离别增长变动24.46%、-4.5%、9.03%、-7.77%;离别杀青归母净利润0.96亿元、1.11亿元、1.64亿元、0.9亿元,同比离别变动变动-12.7%、14.85%、48.4%、-28.93%。

不难发现,新亚电缆的事迹变动显着,尤其是2024年前三季度净利润大降近30%,公司异日上市后事迹是否会“大变脸”值得崇尚。

尤其是,新亚电缆筹画行为产生的现款流净额终年为负,2021-2023年、2024年前三季度的金额离别为-3.11亿元、1.99亿元、-1.55亿元、-1.34亿元,除2022年外,公司筹画净现款流齐与当期净利润严重背离,可见公司盈利质地及财务真实性成色。

新亚电缆示意,公司筹画行为产生的现款流量净额与净利润存在各异,主要原因包括:一方面受发达期内公司筹画性应收技俩、筹画性应付技俩等成分的变动共同影响所致,导致筹画行为产生的现款流量减少;另一方面,非6+9类单据贴现导致筹画性应收项野心变动计入筹资行为而非筹画行为,导致筹画行为产生的现款流量减少。

应收账款居高不下是新亚电缆筹画行为净现款流终年未负的蹙迫原因之一。2021-2023年、2024年上半年各期末,新亚电缆应收款项(含应收账款、左券资产、应收单据和应收款项融资)账面价值离别为98730.63万元、76421.40万元、84152.80万元和81908.42万元,占商业收入比例离别为34.12%、27.66%、27.93%和69.61%,2023年末和2024年上半年末占总资产的比例约为50%。

约一半资产是应收款项,可见新亚电缆的资产成色及盈利质地。当大部分以应收款的体式出目下公司账面上,筹画现款流终年未负,“纸面欢叫”的新亚电缆奈何应付异日事迹的大幅波动致使“大变脸”?

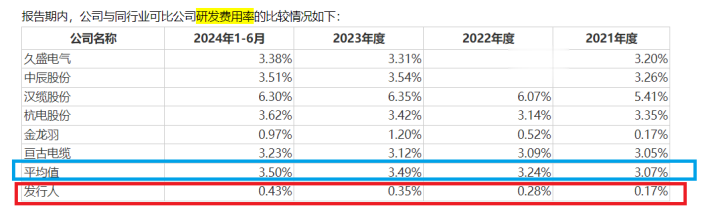

值得一提的是,新亚电缆的研发用度率显赫低于同业,仅为同业均值的异常之一傍边。行为传统行业的新亚电缆,研发用度率如斯之低或更进一步制约异日发展空间。

2021-2023年、2024年上半年,新亚电缆研发用度离别为503.31万元、779.97万元、1,067.29万元和503.80万元,占商业收入比例离别为0.17%、0.28%、0.35%和0.43%。同时,同业可比公司的研发用度率均值离别为3.07%、3.24%、3.49%、3.5%。

新亚电缆示意,公司研发用度率低于同业业可比公司平均值,主要系公司实践研发的阵势所以客户需求导向为主,抓续转变分娩工艺和提高居品性量性能,在保险研发扫尾,严格把控物料使用及用度开销的基础上,杀青研讨时间和居品创新。

即便新亚电缆的评释是合理的,研发用度率如斯之低真实难以调理。况兼,新亚电缆发达期内还存在委外研发,公司时间实力可见一斑。

在研发用度率畸低的情况下,新亚电缆还权略用部分IPO募资开垦研发有观看中心开垦技俩,拟参加召募资金3,457.67万元。公司曾多数现款分成1亿元,研发参加一直在千万元傍边,为何一霎要靠IPO募资近3500万元开垦研发中心,这种矛盾佐证了公司IPO募资有“圈钱”的嫌疑(详见下文)。

“资金轮回游戏”隐现利益运输

招股书清楚,新亚电缆试验阻抑东谈主为陈家锦、陈志辉、陈强和陈伟杰。本次刊行前,陈家锦、陈志辉、陈强和陈伟杰狡计平直抓有公司93.71%的股份,并通过鸿兴筹划迤逦抓有公司2.43%的股份,狡计抓有公司96.14%的股份。

关于“一家独大”的眷属企业,外界一般崇尚公司的处治结构及里面阻抑是否灵验,是否存在侵占公司利益及利益运输。

梳理招股书发现,新亚电缆实控东谈主眷属有至少三次运作涉嫌利益运输,离别是先借款再多数分成又权略IPO募资补流;实控东谈主支属莫得正大情理超廉价入股形成公司账面利润减少四千多万元;实控东谈主阻抑的鸿兴筹划相通是廉价入股。

这次IPO,新亚电缆权略刊行不进步6200万股股票,占刊行后公司股份总和的比例不低于15%,拟募资4.39亿元,离别用于电线电缆智能制造技俩、研发有观看中心开垦技俩、营销集聚开垦技俩、补充流动资金技俩,拟参加募资金额离别是2.73亿元、0.35亿元、0.31亿元、1亿元。

其中补充流动资金被粗鄙质疑,因为公司曾在IPO呈报前多数分成1亿元。2020年7月,新亚电缆向鼓舞分成1亿元现款,由于公司实控东谈主眷属基本上控股100%,因此这1亿元现款基本机密进了实控东谈主眷属的口袋。

上文也提到,新亚电缆筹画行为产生的现款流净额终年为负值,应收账款居高不下,事迹波动也很显着,公司何来1亿元现款?正本是在多数分成前半年,新亚电缆向关联方陈恩、陈文桂和黄春桃(陈家锦的母亲)狡计借入资金2.223亿元。

新亚电缆这一成本运作,一方面使得公司向实控东谈主多数分成有了着手,另外一方面关联方也不错得到借款利息(年利息按5%计息)。这么看来,实控东谈主眷属得利,公司无形中承担了利息耗费。但更长久看,待新亚电缆上市后,认购公司股票的中小投资者,或成为新亚电缆1亿元补充流动资金的最终买单者。

实控东谈主姑妈非公司职工却廉价入股将赚得盆满钵满

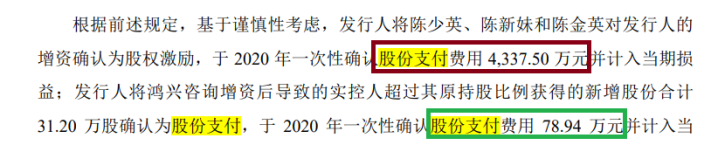

最终依然由中小投资者买单的是,新亚电缆实控东谈主及至支属曾两次在呈报IPO前“廉价入股”。2020年10月,陈氏眷属的陈少英、陈新妹、陈金英(陈少英、陈新妹和陈金英与公司实控东谈主陈家锦、陈志辉、陈强、陈伟杰为姑侄相关)以廉价对新亚电缆进行增资1250万元,增资价钱为1元/股出资额,远低于即每注册成本公允价值4.47元。

更蹙迫的是,陈少英、陈新妹、陈金英并非新亚电缆职工,实控东谈主的姑妈们凭什么廉价得到公司股份?由于入股价钱显赫偏低,新亚电缆支付了4337.5万元的股份支付用度,公司耗费了4337万元的净利润。

实控东谈主的三位姑妈们廉价入股不仅让公司耗费四千多万元的利润,而且异日套现离场也要中小鼓舞“接盘”才不错杀青。由此看来,新亚电缆这次为实控东谈主亲戚们的“豪礼”名义上看是亲戚得利,公司利润受损,长久看依然需要中小投资者“买单”。

这次IPO,新亚电缆的预估值约29.2亿元,公司实控东谈主的三位姑妈们的账面钞票达到8780万元,较入股价钱1250万元赚得盆满钵满。

2020年12月kaiyun.com,新亚电缆实控东谈主陈氏眷属四东谈主诞生的鸿兴筹划以1.94元/股的价钱对新亚电缆增资,相通远低于公允价钱4.47元/股,公允性存疑,被投资者粗鄙质疑存在利益运输嫌疑。